2022年の3月で18歳で奉職した同期生も全員退職して新しい職場でリスタートする人、ちょっとゆっくりする人、それぞれの人生を歩きだしました。

そんな彼らと話していて気付いたのが、意外と年金についてあまり知らない事です。

5年前倒しで退職し資本主義経済の荒波にもまれまくっている私から見ると、彼ら消防士は公務員なので退職までの生活は安定しており、退職後は退職金もあるし年金受給されるまでの間の再就職先も一般の方の様に必死になって探す必要もなく紹介してもらえ、そして受給できる年齢にになれば年金ももらえて当然とぐらいにしか思ってないように感じます。

と、えらそうに書きましたが退職前は私もそんなもんでした。

そんなこんなで、今回はリアルな私自身の年金定期便などを見ながら、消防士の年金はぶっちゃけいくら?も交えながら、いまさら聞けない年金の考え方を書いていきます。

年金定期便

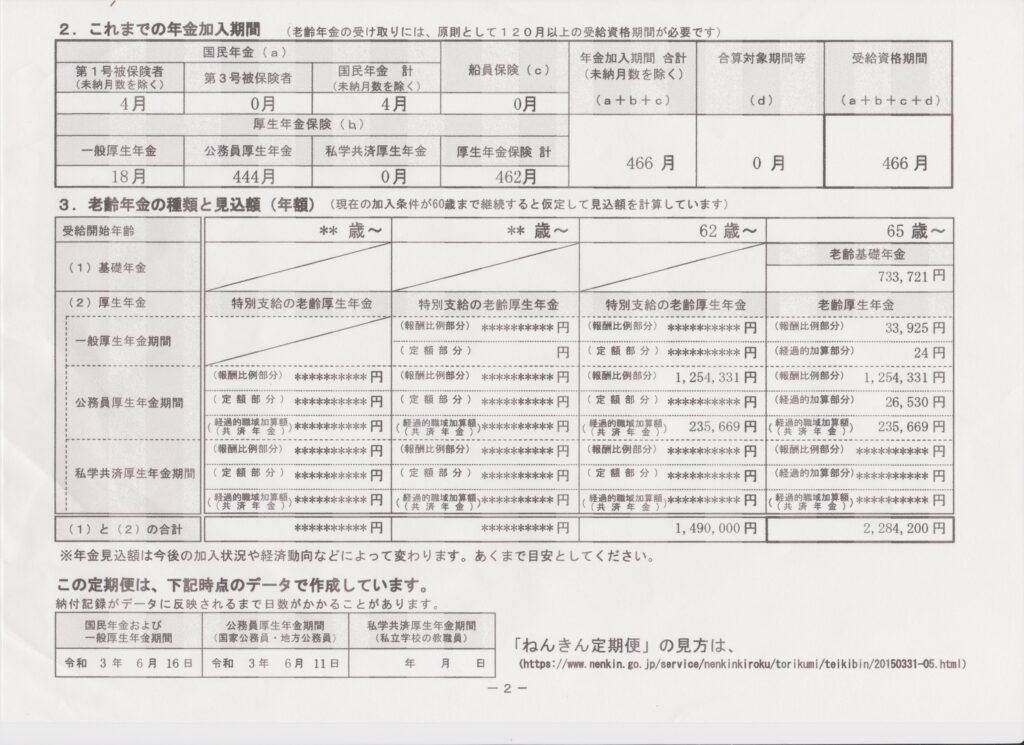

旧社会保険庁の年金記録問題を経て、平成21年度から国民および厚生年金加入者に本人の誕生月に圧着ハガキ(シール状になってるハガキ)で送られてきます。私もはじめて送付されてきた時は「なんじゃこれ~?」ってよく読まないでポイッとしました。

その後、毎年送られてきてきましたが、そこには最近1年間に支払ったデータと年金加入期間、見込み額が書かれていました。

一昨年は初めて封筒でごっついのんがきましたが、そこには今までの支払い全記録が掲載されていました。

年金定期便は35歳45歳59歳の誕生月のみ封筒で全記録が送られ、それ以外はハガキのみの送付です。

この制度は平成21年度からなので、私の年齢では59歳の一度きりってことですね。(年金ネットでも年金記録は確認できます)

私の場合は早期退職後に国民年金に切り替わり、そして日本に住所がない時期に支払い停止(国民年金)の手続きをしていた時期もあったので、その時の年金定期便はこんな感じです。

これを読むには、まずは日本年金機構のHPにある年金定期便の見方で確認して下さい。

でもね、見てもイマイチよくわからないと思います。

そんな方は下の年金の基礎知識から読み進めればバッチリ理解できます。。。。たぶん。

ちなみに50歳未満の方に送られてくるのは「見込額」ではなくこれまでの「2.加入実績に応じた年金額」となります。つまり、今現在の額で今後の支払額は加味されていません。

ちゅうことで、50歳未満の方は参考程度になります。

年金の基礎知識

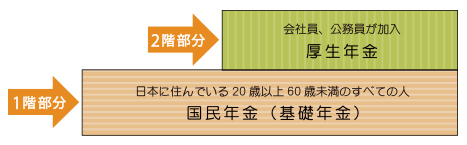

これは【消防士の老後対策】でも使用した年金の基本の図です。

年金の仕組みはこの図の様に2階建てで、被保険者は1号(自営業)2号(会社員・公務員)3号(専業主婦)の区分がありますが、1階部分の老齢基礎年金(国民年金)に全国民が加入しています。

公務員である消防士は2号被保険者になるので1階部分はもちのろんで、2階部分の老齢厚生年金も受け取れます。

3階部分もお望みならこちらをご覧ください。

老齢基礎年金(国民年金)

いわゆる国民年金の事です。それやったらせめて老齢基礎年金(国民年金)と書いとけや~!と言いたい気持ちはよくわかりますが、ここは堪えてください。

この老齢基礎年金(国民年金)の満額は毎年変動します。令和4年度は法律の規定により、令和3年度から原則0.4%の引き下げとなり月額64,816円×12=年間777,800円

でもこれを満額受け取るには

- 480月(40年)支払っていること

- 支払期間は20歳から60歳の間だけカウント

という条件があります。

つまり大学卒で消防士になると支払い義務のある20歳以降学生時代の間に支払っていない時期が発生したり、私の様に早期退職して海外転出して支払ってない期間があると480月にはならず満額もらえないってことです。

1号被保険者と3号被保険者は年金制度の1階部分のここだけなので計算もここまでです。

上記の実際の私の老齢基礎年金(国民年金)はそんなわけで満額にはなってません。(令和3年度の満額は780,900円)そして、これはいくら後から支払っても既に60歳を過ぎているので、480月(分母)の480月(分子)になることはありません。

今の職場には58歳から在籍しており保険料の支払いを再開しています。では、その場合の60歳を過ぎてから支払った保険料はどこに反映されるか?

60歳を超えて支払った掛金は老齢厚生年金の後述の経過的加算として受給できますので、掛捨てにはなりません。

消防士は何歳から年金を受給できる?

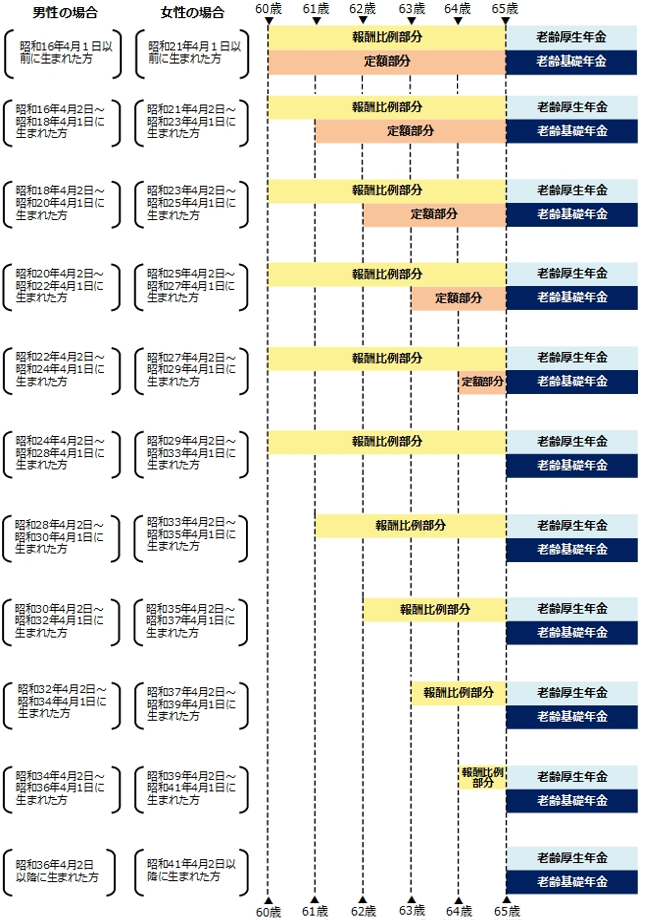

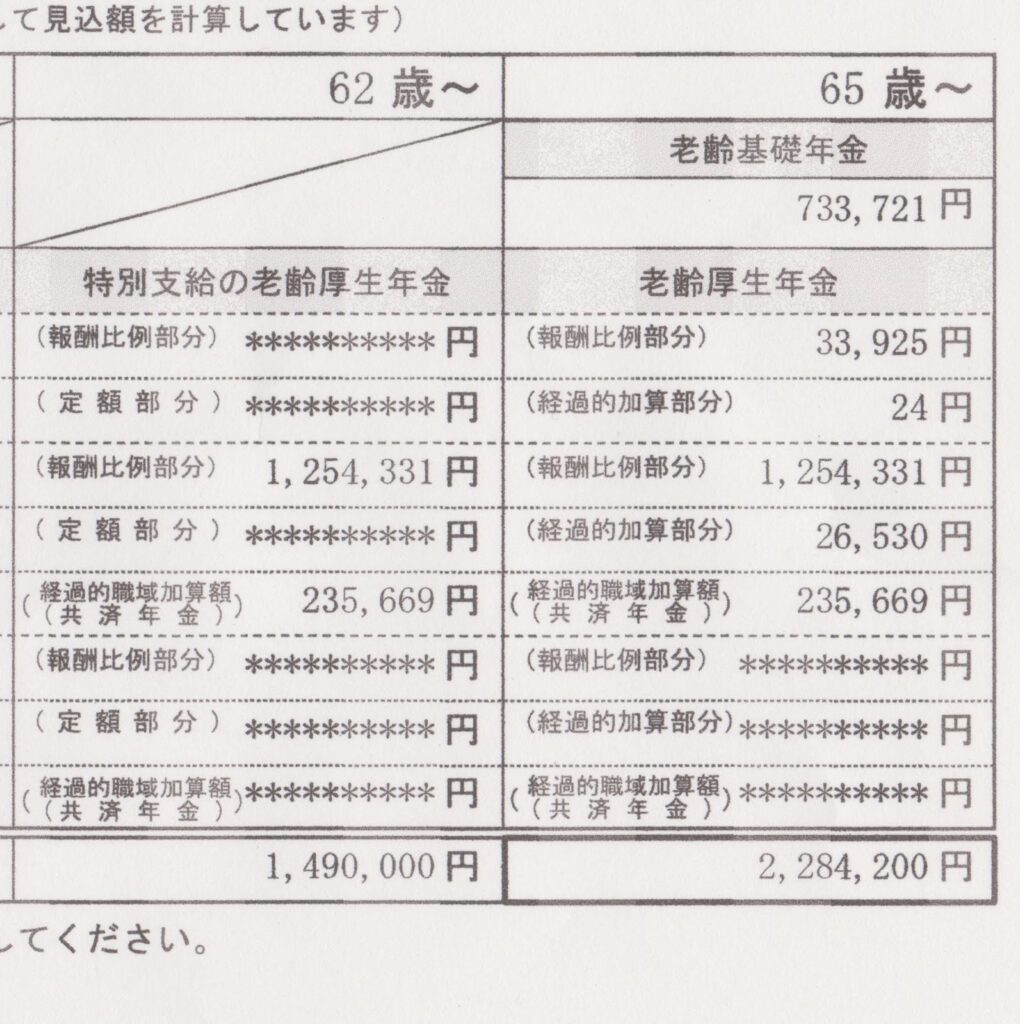

まずは上の表のこの部分を見てください。

62歳~ 受給できる年金→特別支給の老齢厚生年金だけ→1,490,000円

65歳~ 受給できる年金→老齢基礎年金と老齢厚生年金→2,284,200円

なんか、65歳にならなくても名前は違うけど受給できるみたいです。

でも日本年金機構のHPにあるこの図だと昭和36年8月生まれの私は、ギリギリOUTで65歳以上にならないと老齢基礎年金と老齢厚生年金とも受給はできません。

しかし、なぜか62歳から報酬比例部分と経過的職域加算額の受給資格があります。

その理由は消防士には以下の表が適応されるからです。

消防士はあと数年は特別支給の老齢厚生年金を65歳の前に受給できる資格があるようです。

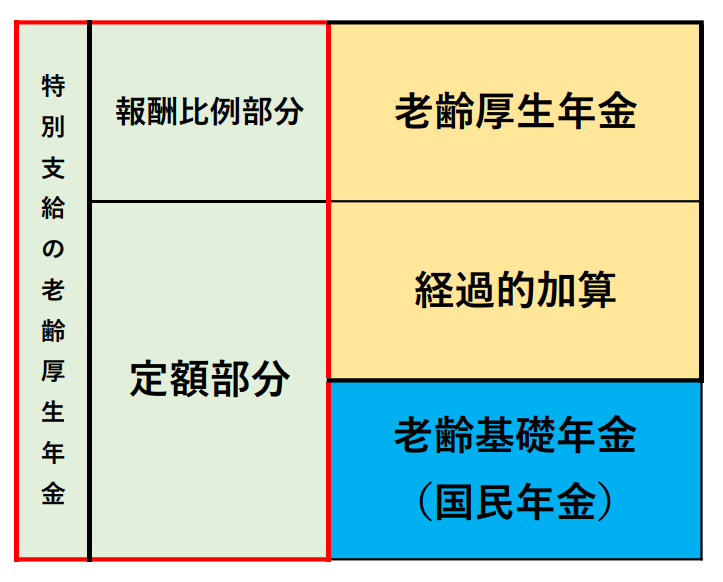

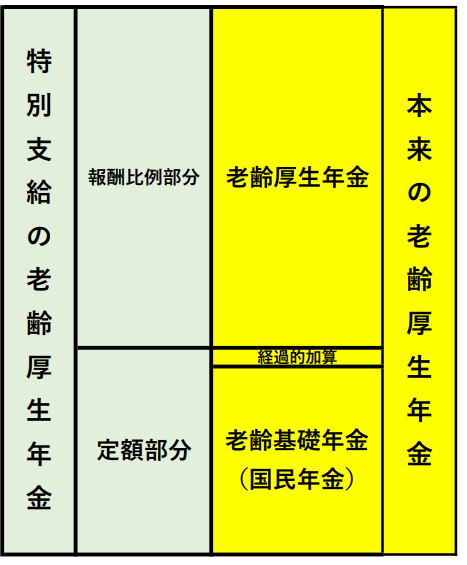

特別支給の老齢厚生年金

全体のイメージはこんな感じです。

右側はいわゆる年金って呼ばれている65歳から受給できる老齢厚生年金と老齢基礎年金(国民年金)です。

ややこしいのが赤枠で囲まれた左側の特別支給の老齢厚生年金で60歳~65歳の間に報酬比例部分と定額部分の2種類あるんですよね~。

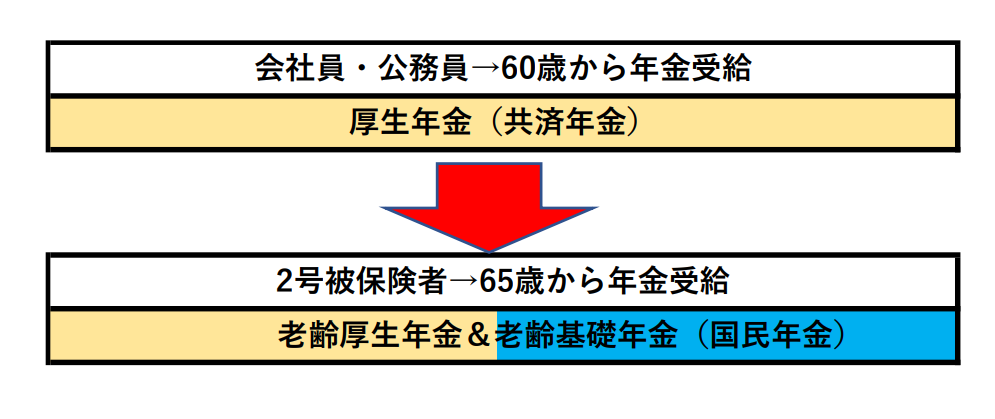

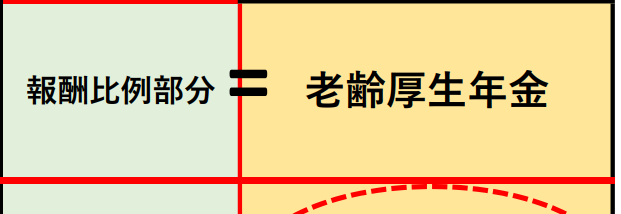

なんでこんなのがあるかっていう事ですが、昭和61年に年金制度が大きく変わったことにさかのぼります。

年金制度が変わったイメージはこんな感じです。

制度が変わるまでは会社員・公務員の受給開始は60歳でしたが、昭和61年の法改正で2号被保険者に区分され、1号・3号被保険者と共に全員65歳からの受給開始となりました。

しかし、スパッと切ってしまうとそれをあてにしていた多くの国民からブーイングが起こるので、国は猶予期間を設定し、新しい制度に馴染むまでは以前と同じように特別に60歳支給開始の制度を残しとく事にしたんです。

だから特別支給の老齢厚生年金ってネーミングなんですがそのまんまですね。

やがて65歳になるとこの赤枠の部分の報酬部分は老齢厚生年金へ、定額部分は経過的加算と老齢基礎年金(国民年金)に引継がれます。

報酬比例部分

では、特別支給の老齢厚生年金の中の報酬比例部分ってなんなんでしょうか?

これも字のまんまで、被保険者の報酬に比例して保険料が高くなる代わりにもらえる年金も多くもらえる特別支給の老齢厚生年金の一部です。(65歳で老齢厚生年金に移行)

これの計算式は2つあります。

平成15年3月まで 平均標準報酬月額×(7.125/1000)×被保険者月数(480月以上も可能)

平成15年4月以降 平均標準報酬額×(5.481/1000)×被保険者月数(480月以上も可能) となり両方合わせた額となります。

(乗率の詳細)

平均標準報酬月額と平均標準報酬額

平均標準報酬月額とは

働き始めてから(20歳未満も含む)最終的にリタイヤするまで(再就職して60歳以上も含む)に受け取った全ての期間の給料の1ヵ月あたりの金額です。給料が高い⇒保険料が高い⇒年金が多い!

平均標準報酬額とは

これは毎月の給料にボーナスも含めた合計額を月額にしたものです。当然月額が多くなるので、その分乗率を下げて調整していますので、結局乗率が変わってもどちらも同じような額になります。

報酬とは

基本給のほか、能率給、奨励給、役付手当、職階手当、特別勤務手当、勤務地手当、物価手当、日直手当、宿直手当、家族手当、休職手当、通勤手当、住宅手当、別居手当、早出残業手当、継続支給する見舞金等、事業所から現金又は現物で支給されるものなんで、ほぼ明細の総支給額ですね。

定額部分

定額って意味は働いた期間が同じであれば同じ金額もらえますよ~、定額ですよ~ってことで、計算式は1,621円×被保険者期間(2号被保険者期間)となります。

この被保険者期間は20歳未満と60歳以降の厚生年金保険期間も含まれますが、やはり480月が上限となります。

ここも乗率がありますが1なのでスルーでいいです。

1,621円×480月(最大値)=778,080円が令和4年4月時点では最高額となります。

定額部分と老齢基礎年金

老齢基礎年金(国民年金)⇒上限480月⇒20歳~60歳の間の被保険者期間に限る⇒例えば大卒だと480月に満たないなどで差が出る

定額部分⇒上限480月⇒20歳未満60歳以上での被保険者期間も反映される⇒多くの人が60歳以降も働くので、ほぼ全員480月をクリアする⇒480月クリアした被保険者全員定額もらえる

老齢基礎年金(国民年金)と定額部分でなんで20歳~60歳以外の支払いについて考え方が違うかというと、定額部分は特別支給の老齢厚生年金つまり厚生年金から支払われるから、つまり出所が違うので別の計算です。

比較すると 令和4年老齢基礎年金777,800円 令和4年特別支給の老齢厚生年金定額部分=778,080円となり、月割りでは数十円の違いが生じますがこれは後述の経過的加算で考慮されます。

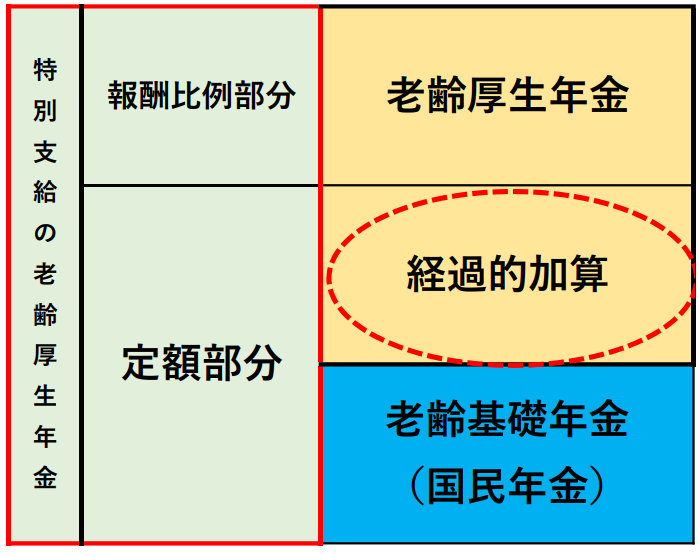

経過的加算

さて、次は老齢基礎年金の上に乗っている経過的加算についてです。

基本的に特別支給の報酬比例部分と老齢厚生年金は計算式は同じです。

計算式 平均標準報酬額×(5.481/1000)×被保険者月数(480月以上も可能)

なのでここは同じ額になります。

そして次は定額部分についてですが、こちらは65歳になると老齢基礎年金に移行します。

でもこちらは計算式違うので金額が同じではありません。

令和4年 老齢基礎年金 64,816円×12=年間777,800円

定額部分 1,621円×480月(最大値)=年間778,080円

このちょっと老齢基礎年金(国民年金)が足らない部分を何とかしましたよってのが経過的加算です。

計算式は次の通りです。

令和4年 定額部分(778,080円)-老齢基礎年金(777,800円)=280円

つまり定額部分=老齢基礎年金+経過的加算ということです。

前述の老齢基礎年金(国民年金)で書いたように、私の場合は60歳までに支払いを停止している時期があったので480月には届きませんが、60歳を過ぎても支払いを続けた分は経過的加算で反映するので最終的には老齢基礎年金(国民年金)は同額になります。

現在は70歳まで老齢厚生年金の支払いができるので、老齢基礎年金(国民年金)480月クリアした後は老齢厚生年金(報酬比例)にまわるので、受け取れる額もそれに応じて増額されます。

ここまでの話を理解できると年金の全体像のイメージは下の方がわかりやすくなります。

繰り上げ受給と特別支給の老齢厚生年金の違い

結論

繰り上げ受給と特別支給の老齢厚生年金はパーフェクトに別ものです。

繰り上げや繰り下げ受給は老齢基礎年金と老齢厚生年金に対してです。特別支給の老齢厚生年金は特別なんで素直にいただきましょう。

中にはよくわからないままに65歳前に受け取ると減額されると勘違いしてる方もいてはるようですが、特別支給の老齢厚生年金は繰り下げ受給できないので、年金請求書が届けばサッサと手続して下さい。

もらえる人には年金定期便はに特別支給の老齢厚生年金の支給開始年齢と見込み額が記載されています。

手続きが遅れると、5年経過した分は時効成立で取り返せません!

まとめ

- 昭和42年4月1日生まれまでの消防士には特別支給の老齢厚生年金が受給できる

- 特別支給の老齢厚生年金は繰り上げ受給とは別

- 老齢基礎年金は20歳~60歳で480月に届かなくても、65歳まで支払いを続ければ経過的加算で反映される

- 70歳まで支払いを続けるとそれに応じて報酬比例分が増え老齢厚生年金も増える

年金制度は複雑ですが一つ一つ紐解けば全体像も見えてきます。しかし、日本年金機構のHPではわかりにくいので、ご自身でいろんなサイトやYouTubeチャンネルで調べることをお勧めします。

本もいろいろ出ていますが、年金をちゃんと理解するにはこちらがお勧めです。

要約するとこんな感じです。

コメント